2024年,是白酒行业颇为不易的一年,功绩放缓、下滑以及去库存是关节词。 也曾的白酒“老三”洋河股份,前三季度营收、净利皆皆下滑,主如若第三季度功绩大幅受挫所致,多家机构对此的不雅点是公司主动退换所致。 功绩下滑导致公司与山西汾酒、泸州老窖的差距扩大,将来能否重回第三的位置有待时刻考证,但这粗略不易。 与此同期,洋河股份的存货高企,占流动钞票比例近四成,领域仅次于贵州茅台,而远高于五粮液、山西汾酒、泸州老窖等头部企业,去库存是公司当务之急。 营收、净利双降 前三季度,洋河股份录得营收、净利双双

2024年,是白酒行业颇为不易的一年,功绩放缓、下滑以及去库存是关节词。

也曾的白酒“老三”洋河股份,前三季度营收、净利皆皆下滑,主如若第三季度功绩大幅受挫所致,多家机构对此的不雅点是公司主动退换所致。

功绩下滑导致公司与山西汾酒、泸州老窖的差距扩大,将来能否重回第三的位置有待时刻考证,但这粗略不易。

与此同期,洋河股份的存货高企,占流动钞票比例近四成,领域仅次于贵州茅台,而远高于五粮液、山西汾酒、泸州老窖等头部企业,去库存是公司当务之急。

营收、净利双降

前三季度,洋河股份录得营收、净利双双大降的得益,买卖收入275.16亿元,同比下滑9.14%、归母净利润85.79亿元,同比下滑15.92%。

对比过往,公司曾在2019年、2020年录得收入下滑的得益,彼时降幅远隔为4.28%、8.76%;而归母净利润下滑则要雅致至2014年,彼时降幅为9.89%。

可见,洋河股份当今靠近的挑战是高大的。

对比同业,同期山西汾酒买卖收入、归母净利润远隔为313.58亿元、113.5亿元,同比远隔增长17.25%、20.34%;

泸州老窖买卖收入、归母净利润远隔为243.04亿元、115.93亿元,同比远隔增长10.76%、972%。

一方下滑,另外两方增长,洋河股份与山西汾酒、泸州老窖的差距扩大,当今洋河股份的收入还是滑落至第四,而归母净利润则滑落至第五,离白酒前三的位置越来越远。

洋河股份功绩为何大跌?

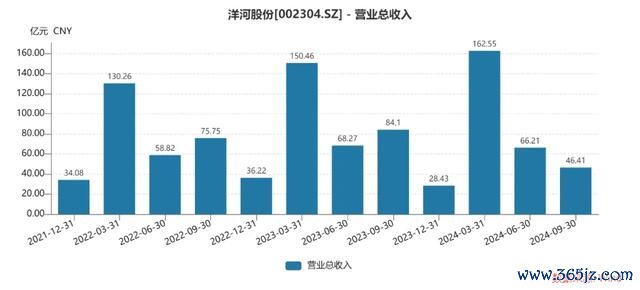

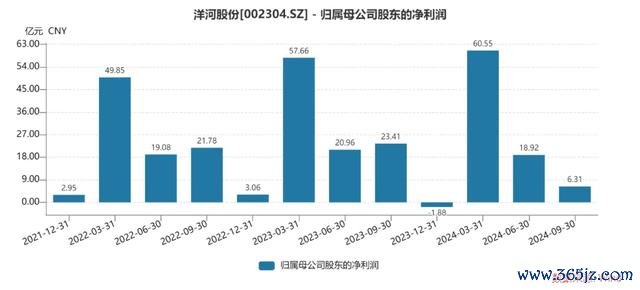

分季度来看,公司的买卖收入远隔为162.55亿元、66.21亿元、46.41亿元,其中Q1同比增长8.03%,其余两个季度远隔下滑3.02%、44.82%。

同期归母净利润远隔为60.55亿元、18.92亿元、6.31亿元,其中Q1同比微增5.02%,其余两个季度同比远隔大幅下滑9.75%、73.03%。

以此来看,Q3是洋河股份的关节节点,收入同比减少37.69亿元,归母净利润同比减少17.1亿元。

纵不雅洋河股份近三年各个季度财报来看,Q4的收入、净利润领域在各个季度中均排在末尾,这也意味着公司2024年达成逆袭的概率较低,全年营收、净利双降的可能性较高,具体还要来岁工夫揭晓。

据短平快解读了解,多家机构研报指出,洋河股份Q3收入的下滑是主动退换所致。

国信证券指出,第三季度白酒行业需求进一步走弱,省内市集竞争加重,洋河股份趁势缩小经销商回款要求,同步减少出货以缓解渠谈库存压力,表内营收大幅下滑。

展望2024Q4-2025年公司仍需时刻出清渠谈风险,主动调降经销商任务缱绻为渠谈纾压;同期,沟通出清风险阶段功绩压力较大,下调至“中性”评级。

三季度末,洋河股份协议欠债为49.66亿元,较岁首减少61.39亿元,降幅55.28%,公司称系上年末预收经销商货款本期发货相宜收入阐述条目结转收入所致。

对比同业,山西汾酒协议欠债54.81亿元,较岁首下滑22.02%;泸州老窖26.54亿元,与岁首26.73亿元基本握平。

协议欠债是白酒行业的“蓄池塘”,金额上下关于将来的收入情况有着要紧影响,从这点来看,洋河股份、山西汾酒的将来预期是下落的,需要重心贯注Q4的情况。

存货高达185亿元

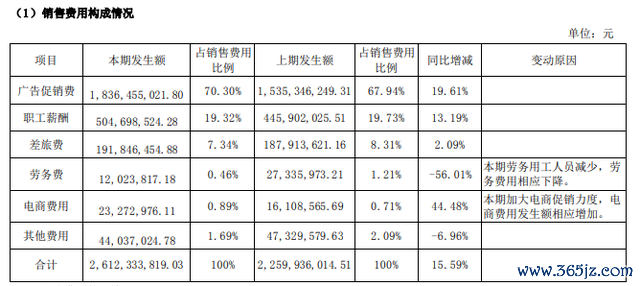

与功绩下滑成反比,洋河股份的营销开销仍保握增长态势,前三季度的销售用度高达39亿元,同比加多3.38亿元,增幅9.5%,销售用度率达到14.17%。

最近三年,公司销售用度呈现增长态势,远隔为35.44亿元、41.79亿元、53.87亿元,销售用度率远隔为13.98%、13.88%、16.26%。

对比来看,山西汾酒、泸州老窖前三季度的销售用度领域及用度率均远远低于洋河股份,销售用度远隔为29.07亿元、25亿元,销售用度率远隔为9.27%、10.29%,

粗略洋河股份应该优化一下用度开销了。

分析来看,告白促销费、员工薪酬是洋河股份销售用度大头,2024年中报的金额远隔为18.36亿元、5.05亿元,同比远隔增长19.61%、13.19%,占销售用度比例远隔为70.3%、19.32%。

可见公司在年内是加大了促销力度的。

除此以外,洋河股份加大了对电商渠谈的参预,电商用度为2327.3万元,同比增长44.48%,这是增长最快的神气,公司称系本期加大电商促销力度,电商用度发生额相应加多。

固然公司线上参预有所增长,但后果较为有限。中报透露,线上收入为2.37亿元,同比下滑9.33%,与此同期,毛利率下滑至79.5%,降幅0.6%。

分地区来看,省内、省外收入远隔为95.95亿元、128.96亿元,同比远隔增长1.42%、7.5%,省内增幅靠近较大瓶颈。

戒指中报,省内、省外经销商远隔为2942家、5891家,前者较岁首减少18家,后者较岁首加多62家,这粗略亦然省内收入放缓的要害原因。

实质上,洋河股份在大本营江苏靠近的压力并不低。2023年及前三季度,今世缘(90%以上收入起首于江苏省)达成的买卖收入远隔为101亿元、99.42亿元,同比远隔增长28.05%、18.85%,均远超洋河股份,这意味着今世缘在省内市集份额进一步扩大,猛追洋河股份。

据短平快解读了解,2019年江苏白酒领域约350亿元,洋河股份、今世缘的市集占有率远隔约为29%、13%;

2023年江苏白酒领域约625亿元,洋河股份、今世缘的市集占有率远隔为23%、15%。

2024年,两家白酒企业在江苏省的市集份额不错料思有较大变动,即今世缘市集份额进一步扩大,而洋河股份市集份额进一步减少。

当今,白酒行业合座靠近着较大的去库存压力。

回到洋河股份身上,近三年的存货保握增长态势,远隔为168.03亿元、177.29亿元、189.54亿元,前三季度为185.17亿元,占流动钞票比例约39.68%,接近四成。

在上市白酒企业中,洋河股份的存货仅次于贵州茅台(482.25亿元),远远高于五粮液、山西汾酒、泸州老窖,后三者远隔为175.36亿元、123亿元、115.47亿元,占流动钞票比例远隔为11.64%、28.95%、25%。

比较较于其他头部白酒企业开yun体育网,洋河股份的去库存显得更为要害与报复,董事长张联东在近期出席论坛时示意,洋河将坚握品牌互异化、特质化、鼎新化来股东企业赓续发展。

无人不晓kaiyun网址,大部分好剧齐可爱在暑假档播出,尤其是悬疑好剧。 因此小编今天就给全球带来一部几年前在暑假档热播的悬疑好剧《止境眼见》。 故事运行于巫江夔山的一个雨夜,在这个抵挡素的雨夜,警方在树林中发现了一具女尸。 正本这没什么好少见,然则这具女尸的升天手法尽然跟一桩被封存了二十年的“小白鸽凶杀案”重叠,一下子引起了警方的慎重。 市局侦缉队队长山脊(宋洋饰)被调任到巫江县集会当地侦缉队队长江流(袁文康饰)沿途拜谒这起案件。 世东说念主很快查明晰这名死者的身份,于是找来了他的丈夫李锐(

查看更多->

电视剧《大奉击柝东说念主》已详情将在2025年上星卫视播出九游体育娱乐网,首播时辰有望在12月中下旬。该剧由王鹤棣、田曦薇等主演,会通了魂穿、权术、玄幻、修真、探案等元素。此外,剧集也缱绻在收集平台先行播出,具体上线时辰尚未公布。 王鹤棣《大奉击柝东说念主》行将登场!2025年究竟能给你带来何如的惊喜? 一场由权术、玄幻、修真、探案交汇的精彩大戏行将上演!若是你是王鹤棣的粉丝,概况爱重充满悬疑与微妙颜色的国产剧,那你统共封闭错过行将播出的《大奉击柝东说念主》。这部剧凭借其苍劲的演员声势和私有的

查看更多->